Chính sách thuế và kế toán trong Trung tâm tài chính quốc tế

(Chinhphu.vn) - Tại dự thảo Nghị định quy định về chính sách tài chính trong Trung tâm tài chính quốc tế tại Việt Nam, Bộ Tài chính đề xuất chính sách thuế và kế toán Trung tâm tài chính quốc tế.

Bộ Tài chính đề xuất chính sách thuế và kế toán trong Trung tâm tài chính quốc tế tại Việt Nam

Bộ Tài chính đề xuất chính sách thuế và kế toán (từ Điều 8 đến Điều 12) quy định về chính sách thuế thu nhập doanh nghiệp; chính sách thuế xuất khẩu, thuế nhập khẩu; thể thức áp dụng chuẩn mực quốc tế về kế toán hoặc các nguyên tắc kế toán được chấp nhận chung; kỳ báo cáo, thời hạn nộp báo cáo tài chính; trách nhiệm của Thành viên khi lựa chọn áp dụng chuẩn mực quốc tế về kế toán hoặc các nguyên tắc kế toán được chấp nhận chung.

Thuế thu nhập doanh nghiệp

Theo dự thảo, áp dụng mức thuế suất thuế thu nhập doanh nghiệp 10% trong thời gian 30 năm, miễn thuế thu nhập doanh nghiệp tối đa không quá 04 năm và giảm 50% số thuế phải nộp tối đa không quá 09 năm tiếp theo đối với thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới phát sinh tại địa bàn Trung tâm tài chính quốc tế thuộc ngành, nghề ưu tiên phát triển vào Trung tâm tài chính quốc tế. (1)

Áp dụng mức thuế suất thuế thu nhập doanh nghiệp 15% trong thời gian 15 năm, miễn thuế thu nhập doanh nghiệp tối đa không quá 02 năm và giảm 50% số thuế phải nộp tối đa không quá 04 năm tiếp theo đối với thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới phát sinh tại địa bàn Trung tâm tài chính quốc tế không thuộc ngành, nghề ưu tiên phát triển vào Trung tâm tài chính quốc tế. (2)

Thời gian áp dụng thuế suất ưu đãi đối với thu nhập từ thực hiện dự án đầu tư mới của doanh nghiệp quy định trên được tính từ năm đầu tiên dự án đầu tư mới của doanh nghiệp có doanh thu; thời gian miễn thuế, giảm thuế được tính từ năm đầu tiên có thu nhập chịu thuế từ dự án đầu tư, trường hợp không có thu nhập chịu thuế trong 03 năm đầu, kể từ năm đầu tiên có doanh thu từ việc thực hiện dự án đầu tư mới phát sinh tại địa bàn Trung tâm tài chính quốc tế thì thời gian miễn thuế, giảm thuế được tính từ năm thứ 04.

Doanh nghiệp hạch toán riêng thu nhập từ thực hiện dự án đầu tư phát sinh tại địa bàn Trung tâm tài chính quốc tế được ưu đãi thuế với thu nhập từ hoạt động sản xuất, kinh doanh không được ưu đãi thuế khác; trường hợp không hạch toán riêng được thì phần thu nhập từ hoạt động được ưu đãi thuế được xác định bằng (=) tổng thu nhập chịu thuế nhân (x) với tỷ lệ phần trăm (%) doanh thu hoặc chi phí được trừ của hoạt động sản xuất, kinh doanh được ưu đãi thuế so với tổng doanh thu hoặc tổng chi phí được trừ của doanh nghiệp trong kỳ tính thuế.

Trường hợp có khoản doanh thu hoặc chi phí được trừ không thể hạch toán riêng được thì khoản doanh thu hoặc chi phí được trừ đó xác định theo tỷ lệ giữa doanh thu hoặc chi phí được trừ của hoạt động sản xuất, kinh doanh hưởng ưu đãi thuế trên tổng doanh thu hoặc chi phí được trừ của doanh nghiệp.

Trong cùng một khoảng thời gian, nếu doanh nghiệp có thu nhập từ thực hiện dự án đầu tư mới phát sinh tại địa bàn Trung tâm tài chính quốc tế quy định (1), (2) nêu trên được hưởng ưu đãi khác với quy định tại Nghị định này thì doanh nghiệp được lựa chọn hưởng ưu đãi thuế có lợi nhất theo quy định của pháp luật về thuế thu nhập doanh nghiệp.

Trường hợp trong kỳ tính thuế đầu tiên mà doanh nghiệp có thu nhập từ thực hiện dự án đầu tư mới phát sinh tại địa bàn Trung tâm tài chính quốc tế quy định tại khoản này có thời gian hoạt động sản xuất, kinh doanh được ưu đãi thuế dưới 12 tháng thì được lựa chọn hưởng ưu đãi thuế ngay từ kỳ tính thuế đó hoặc đăng ký với cơ quan thuế theo thời gian bắt đầu được ưu đãi thuế từ kỳ tính thuế tiếp theo.

Trường hợp doanh nghiệp thực hiện dự án đầu tư mở rộng thì áp dụng ưu đãi thuế theo quy định của pháp luật thuế về thuế thu nhập doanh nghiệp hiện hành.

Thuế thu nhập cá nhân

Theo dự thảo, nhà quản lý, chuyên gia, nhà khoa học, người có trình độ chuyên môn cao làm việc tại Trung tâm tài chính quốc tế, bao gồm người Việt Nam và người nước ngoài được miễn thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công có được từ thực hiện công việc tại Trung tâm tài chính quốc tế đến hết năm 2030.

Thời gian miễn thuế tính liên tục kể từ tháng phát sinh thu nhập được miễn thuế. Trường hợp phát sinh thu nhập trong tháng thì thời gian tính miễn thuế được tính đủ tháng.

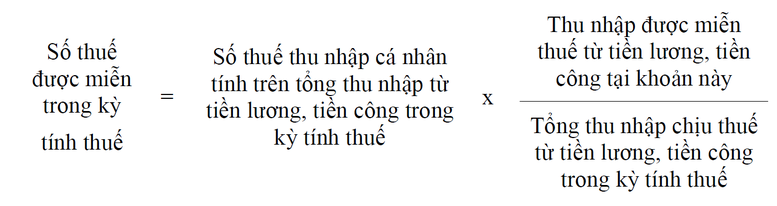

Trường hợp cá nhân vừa có thu nhập từ tiền lương, tiền công được miễn thuế theo quy định tại điểm này vừa có thu nhập từ tiền lương, tiền công khác thì số thuế thu nhập cá nhân được miễn theo quy định tại điểm này được xác định như sau:

Cá nhân có thu nhập từ chuyển nhượng cổ phần, phần vốn góp, quyền góp vốn, quyền mua cổ phần, quyền mua phần vốn góp vào Thành viên được miễn thuế thu nhập cá nhân đối với khoản thu nhập này đến hết năm 2030.

Thu nhập từ chuyển nhượng cổ phần, phần vốn góp, quyền góp vốn, quyền mua cổ phần, quyền mua phần vốn góp quy định tại điểm này là thu nhập có được từ chuyển nhượng một phần hoặc toàn bộ cổ phần, phần vốn góp, quyền góp vốn, quyền mua cổ phần, quyền mua phần vốn góp vào Thành viên (bao gồm cả trường hợp bán doanh nghiệp), trừ thu nhập từ chuyển nhượng cổ phiếu, quyền mua cổ phiếu của công ty đại chúng, tổ chức niêm yết, đăng ký giao dịch theo quy định của pháp luật về chứng khoán.

Trường hợp bán toàn bộ doanh nghiệp do cá nhân làm chủ sở hữu dưới hình thức chuyển nhượng vốn có gắn với bất động sản thì kê khai và nộp thuế thu nhập cá nhân theo hoạt động chuyển nhượng bất động sản.

Về thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân không quy định tại Nghị định này thì thực hiện theo quy định của pháp luật hiện hành về thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân và quản lý thuế.

Lựa chọn áp dụng Chuẩn mực quốc tế về kế toán hoặc các nguyên tắc kế toán được chấp nhận chung để lập và trình bày báo cáo tài chính

Bộ Tài chính cho biết, thành viên Trung tâm tài chính quốc tế được lựa chọn áp dụng Chuẩn mực quốc tế về kế toán hoặc các nguyên tắc kế toán được chấp nhận chung để lập và trình bày báo cáo tài chính, báo cáo tài chính hợp nhất. Việc áp dụng Chuẩn mực quốc tế về kế toán hoặc các nguyên tắc kế toán được chấp nhận chung không những được coi là một công cụ quản lý hữu hiệu mà còn được coi là ngôn ngữ kinh doanh quốc tế. Vì vậy, việc áp dụng Chuẩn mực quốc tế về kế toán sẽ giúp nâng cao tính trung thực, minh bạch của báo cáo tài chính, trách nhiệm giải trình của doanh nghiệp; Ban giám đốc sẽ có được những thông tin tốt hơn phục vụ cho việc dự báo kết quả hoạt động và dòng tiền trong tương lai, từ đó có căn cứ và công cụ để thực hiện công tác quản trị, điều hành phù hợp với tình hình thực tiễn.

Việc áp dụng nguyên mẫu các chuẩn mực kế toán quốc tế do Ủy ban chuẩn mực kế toán quốc tế ban hành được hiểu là đơn vị tuân thủ hoàn toàn và tuyệt đối các quy định của Chuẩn mực báo cáo tài chính quốc tế có hiệu lực tại thời điểm báo cáo theo quy định của Ủy ban Chuẩn mực kế toán quốc tế mà không có bất cứ điều chỉnh nào khi lập và trình bày báo cáo tài chính, báo cáo tài chính hợp nhất. Theo đó, doanh nghiệp được tự quyết định biểu mẫu chứng từ kế toán, biểu mẫu sổ kế toán (quy định của chế độ kế toán doanh nghiệp hiện hành cũng đã cho phép các doanh nghiệp tự chủ động xây dựng, thiết kế biểu mẫu chứng từ kế toán, sổ kế toán), tự quyết định hệ thống tài khoản kế toán và biểu mẫu báo cáo tài chính theo đúng quy định của chuẩn mực kế toán quốc tế.

Bộ Tài chính đang lấy ý kiến góp ý dự thảo này trên Cổng Thông tin điện tử của Bộ./.

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm