Cơ chế xử lý tài chính cho PVN bù giá trong bao tiêu sản phẩm Dự án liên hợp lọc hóa dầu Nghi Sơn

(Chinhphu.vn) – Ngày 24/10/2022, Chính phủ ban hành Nghị định 85/2022/NĐ-CP về cơ chế xử lý tài chính cho Tập đoàn Dầu khí Việt Nam (PVN) khi thanh toán khoản tiền bù giá trong bao tiêu sản phẩm của Dự án liên hợp lọc hóa dầu (LHD) Nghi Sơn.

Chính phủ yêu cầu Tập đoàn Dầu khí Việt Nam bảo đảm thanh toán khoản tiền bù giá cho Công ty lọc hóa dầu Nghi Sơn

Nghị định này quy định về xử lý tài chính cho Tập đoàn Dầu khí Việt Nam khi thanh toán khoản tiền bù giá trong bao tiêu sản phẩm của Dự án liên hợp lọc hóa dầu Nghi Sơn theo Hợp đồng bao tiêu sản phẩm nhiên liệu ký giữa Tập đoàn Dầu khí Việt Nam với Công ty trách nhiệm hữu hạn lọc hóa dầu Nghi Sơn, thực hiện điểm 4 Nghị quyết số 42/2021/QH15 của Quốc hội, bao gồm: xác định nhu cầu và nguyên tắc Nhà nước xử lý tài chính; lập dự toán, kiểm toán, quyết toán ngân sách nhà nước và xử lý chênh lệch giữa doanh thu với chi phí đầu vào của hoạt động bao tiêu sản phẩm của Dự án khi xác định kết quả kinh doanh hằng năm của Công ty mẹ - Tập đoàn Dầu khí Việt Nam.

Nghị định nêu rõ, Nhà nước xử lý tài chính cho PVN khi thanh toán khoản tiền bù giá đối với sản phẩm thực nhận của Dự án LHD Nghi Sơn nhưng không quá 10 năm kể từ thời điểm PVN chính thức bao tiêu sản phẩm của Dự án trên nguyên tắc sau:

Trường hợp kết quả thực hiện chuỗi bao tiêu trong năm phát sinh lãi, Nhà nước không xử lý khoản tiền bù giá trong bao tiêu mà Chi nhánh Phân phối sản phẩm lọc dầu Nghi Sơn (PVNDB) có nghĩa vụ thanh toán cho Công ty LHD Nghi Sơn tương ứng sản lượng bao tiêu bán ra trong năm.

Trường hợp kết quả thực hiện chuỗi bao tiêu trong năm phát sinh lỗ, số tiền Nhà nước xử lý tài chính cho PVN được xác định theo quy định nhưng tối đa không vượt quá chênh lệch giữa tổng số tiền bù giá phát sinh trong năm (đã bao gồm cả Phụ phí thị trường/Điều chỉnh giá, thuế tiêu thụ đặc biệt - nếu có kết cấu trong giá bao tiêu) mà PVNDB có nghĩa vụ thanh toán cho Công ty LHD Nghi Sơn so với số tiền mà các thương nhân đầu mối kinh doanh xăng dầu hoặc bên mua khác có nghĩa vụ thanh toán cho PVNDB tương ứng thuế nhập khẩu, thuế tiêu thụ đặc biệt - nếu có và Phụ phí thị trường/Điều chỉnh giá từ việc bán sản phẩm xăng, dầu, LPG.

Trong đó:

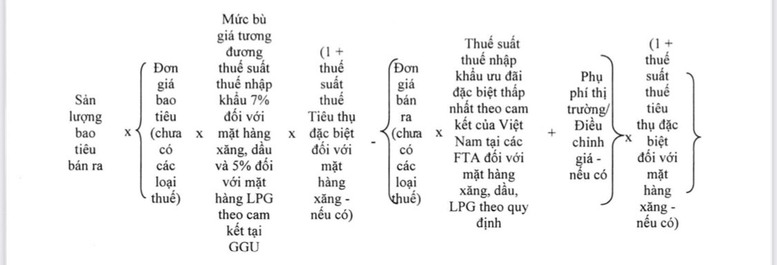

Số chênh lệch tương ứng từng đợt bán ra, được xác định như sau:

Việc xác định số tiền tối đa Nhà nước xử lý tài chính cho PVN theo chênh lệch giữa tổng số tiền bù giá phát sinh trong năm so với tổng số tiền mà các thương nhân đầu mối kinh doanh xăng dầu hoặc bên mua khác có nghĩa vụ thanh toán cho PVNDB theo công thức trên, được áp dụng trong trường hợp thuế suất thuế nhập khẩu ưu đãi đặc biệt thấp nhất theo cam kết của Việt Nam tại các FTA đối với mặt hàng xăng, dầu, LPG theo quy định kết cấu trong giá bán ra lớn hơn 0%. Trường hợp số tiền xác định theo điểm này và công thức nêu trên lớn hơn khoản bù giá trong bao tiêu thì số tiền Nhà nước xử lý tài chính cho PVN bằng khoản tiền bù giá trong bao tiêu theo quy định tại điểm b khoản 6 Điều 4 Nghị định này.

Trường hợp thuế suất thuế nhập khẩu ưu đãi đặc biệt thấp nhất theo cam kết của Việt Nam tại các FTA đối với mặt hàng xăng, dầu, LPG theo quy định kết cấu trong giá bán ra bằng 0% thì số tiền tối đa Nhà nước xử lý tài chính cho PVN được xác định theo quy định nhưng không vượt quá khoản tiền bù giá trong bao tiêu.

Số tiền Nhà nước xử lý tài chính cho PVN được xác định sau khi đã loại trừ sản lượng bao tiêu vượt quá sản lượng theo quy định về sản lượng bao tiêu tại Hợp đồng bao tiêu ký lần đầu (ngày 15/1/2013); sản lượng không đạt tiêu chuẩn chất lượng theo quy định tại Hợp đồng bao tiêu và quy chuẩn kỹ thuật quốc gia (QCVN) của Việt Nam theo quy định của pháp luật.

Nghị định nêu rõ, sau khi được Quốc hội thông qua dự toán chi ngân sách trung ương (NSTW) hằng năm đối với nhu cầu số tiền đề nghị Nhà nước xử lý tài chính cho PVN, trong năm tài chính, hằng quý PVN được tạm sử dụng lợi nhuận sau thuế để thanh toán khoản tiền bù giá trong bao tiêu nhưng không vượt dự toán chi cho nội dung này.

Chính phủ yêu cầu Tập đoàn Dầu khí Việt Nam bảo đảm thanh toán khoản tiền bù giá cho Công ty LHD Nghi Sơn không vượt quá sản lượng theo Hợp đồng bao tiêu (theo sản lượng bao tiêu quy định tại thời điểm ký Hợp đồng bao tiêu lần đầu ngày 15/1/2013) và không bao tiêu đối với sản lượng không đạt tiêu chuẩn chất lượng theo quy định tại Hợp đồng bao tiêu, không đạt QCVN của Việt Nam theo quy định của pháp luật.

PVN chịu trách nhiệm về kết quả đàm phán, ký kết hợp đồng bao tiêu, hợp đồng tiêu thụ sản phẩm sau bao tiêu (trong đó có điều khoản về công thức giá bao tiêu, giá bán ra) và hiệu quả hoạt động thực hiện chuỗi bao tiêu, bảo đảm kết thúc thời gian thực hiện cơ chế tài chính theo quy định tại Nghị định này, PVNDB không phát sinh lỗ lũy kế.

PVNDB có nghĩa vụ thanh toán cho Công ty LHD Nghi Sơn tại khâu bao tiêu tương ứng với sản lượng bao tiêu bán ra.

Nghị định có hiệu lực từ ngày ký ban hành (24/10/2022).

Tuệ Văn