Đề xuất quy định mới về tài sản kết cấu hạ tầng hàng không

(Chinhphu.vn) - Bộ Tài chính đang dự thảo Thông tư quy định về quản lý, tính hao mòn tài sản kết cấu hạ tầng hàng không và hướng dẫn việc kê khai, báo cáo về tài sản kết cấu hạ tầng hàng không.

Bộ Tài chính đề xuất quy định mới về tài sản kết cấu hạ tầng hàng không

Tài sản kết cấu hạ tầng hàng không

Bộ Tài chính đề xuất 2 phương án tài sản kết cấu hạ tầng (TSKCHT) hàng không được xác định nguyên giá, giá trị còn lại, tính hao mòn theo quy định gồm:

Phương án 1: Theo danh mục tài sản quy định tại Thông tư số 75/2018/TT-BTC ngày 17/8/2018 của Bộ Tài chính quy định chế độ quản lý, tính hao mòn TSKCHT giao thông, thủy lợi, gồm: 1. Đường cất hạ cánh; 2. Đường lăn; 3. Sân đỗ; 4. Đường công vụ khu bay; 5. Hàng rào an ninh; 6. Các tài sản kết cấu hạ tầng hàng không khác.

Phương án 2: Kết hợp giữa danh mục TSKCHT hàng không thực hiện kiểm kê theo Đề án Tổng kiểm kê tài sản công và tài sản đã được theo dõi trên sổ kế toán của doanh nghiệp theo danh mục tài sản quy định tại Thông tư số 75/2018/TT-BTC, gồm:

1. Hệ thống đường cất hạ cánh;

2. Hệ thống đường lăn;

3. Sân đỗ tàu bay;

4. Đường công vụ khu bay, gồm: Đường giao thông nội bộ sân bay, đường công vụ ra vào các khu vực đài/trạm, đường tuần tra an ninh;

5. Công trình phục vụ bảo đảm khẩn nguy sân bay, gồm: Bốt gác/chốt gác/vọng gác, cổng/cửa, rào chắn ra vào khu bay; hàng rào khu bay; hệ thống chiếu sáng cho đường công vụ, đường tuần tra, tường rào và các khu vực gác.

6. Hệ thống thông tin tín hiệu bay, gồm:

a) Hệ thống thiết bị hạ cánh chính xác (ILS/DME): anten, thiết bị thu phát tín hiệu cho hệ thống ILS, hệ thống máy chủ, cáp điện điều khiển, máy phát điện;

b) Hệ thống đài dẫn đường NDB bao gồm: anten, máy dẫn đường, máy thu phát, máy ghi âm, cáp điện;

c) Hệ thống đèn: đèn tiếp cận, đèn chỉ hướng hạ cánh, đèn tín hiệu gồm cả cáp điện;

d) Hệ thống biển báo khu bay.

7. Tài sản kết cấu hạ tầng hàng không khác, gồm:

a) Hệ thống thoát nước sử dụng cho đường lăn, đường cất hạ cánh (mương, rãnh, cống …);

b) Hệ thống cáp điện sử dụng cho đèn, đài, trạm;

c) Hệ thống thiết bị phục vụ cho khu bay: máy phát điện, máy biến áp, trạm/máy biến thế, máy điều dòng, đường dây điện, UPS, tủ điện;

d) Hệ thống chống sét;

đ) Trạm điện cho các đài/trạm, trạm điện sử dụng cho khu bay, trạm biến áp/hạ thế sử dụng cho khu bay;

e) Nhà làm việc, nhà đặt thiết bị, nhà để trang thiết bị, nhà bảo vệ, kho cho các hệ thống đài, đèn;

g) Phần mềm điều khiển thiết bị/đèn sử dụng cho khu bay;

h) Phương tiện phục vụ khai thác TSKCHT hàng không (như: Xe cắt cỏ, quét đường…);

i) Thiết bị phục vụ khai thác TSKCHT hàng không (như: Máy tẩy vệt sơn, dàn cắt cỏ …).

Bộ Tài chính cho biết, Bộ đề xuất chọn phương án 2 để phù hợp với thực tế đang thực hiện tại doanh nghiệp kinh doanh, khai thác cảng (ACV).

Tiêu chuẩn tài sản kết cấu hạ tầng hàng không xác định là tài sản cố định

Dự thảo xác định tài sản kết cấu hạ tầng hàng không như sau: Tài sản sử dụng độc lập được xác định là một tài sản. Một hệ thống gồm nhiều bộ phận tài sản riêng lẻ liên kết với nhau để cùng thực hiện một hay một số chức năng nhất định, mà nếu thiếu bất kỳ một bộ phận nào trong đó thì cả hệ thống không thể hoạt động được thì hệ thống đó được xác định là một tài sản. Trường hợp một hệ thống được giao cho nhiều đối tượng quản lý thì phần tài sản được giao cho từng đối tượng là một tài sản.

Tại dự thảo, Bộ Tài chính đề xuất tài sản kết cấu hạ tầng hàng không quy định trên được xác định là tài sản cố định khi thỏa mãn đồng thời 02 tiêu chuẩn sau đây:

Phương án 1: Theo quy định tại khoản 1 Điều 3 Thông tư số 75/2018/TTBTC ngày 17/8/2018 của Bộ Tài chính: 1- Có thời gian sử dụng từ 01 năm trở lên; 2- Có nguyên giá từ 10 triệu đồng trở lên.

Phương án 2: Theo quy định tại khoản 1 Điều 3 Thông tư số 45/2013/TTBTC ngày 25/4/2013 của Bộ Tài chính hướng dẫn chế độ quản lý, sử dụng và trích khấu hao tài sản cố định (được sửa đổi, bổ sung tại Thông tư số 147/2016/TT-BTC ngày 13/10/2016, Thông tư số 28/2017/TT-BTC ngày 12/4/2017 của Bộ Tài chính): 1- Có thời gian sử dụng từ 01 năm trở lên; 2- Có nguyên giá từ 30 triệu đồng trở lên.

Bộ Tài chính đề xuất chọn phương án 2 để phù hợp với thực tế đang thực hiện tại doanh nghiệp kinh doanh, khai thác cảng là quản lý tài sản theo hệ thống, trong đó có tài sản được tính thành phần vốn nhà nước tại doanh nghiệp (trích khấu hao theo Thông tư số 45/2013/TT-BTC ngày 25/4/2013 của Bộ Tài chính), có tài sản không tính thành phần vốn nhà nước tại doanh nghiệp (tính hao mòn theo Thông tư số 75/2018/TT-BTC ngày 17/8/2018); tuy nhiên, thực tế doanh nghiệp chưa áp dụng tính hao mòn theo Thông tư số 75/2018/TTBTC.

Xác định nguyên giá tài sản kết cấu hạ tầng hàng không

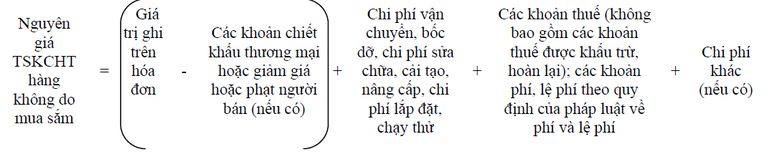

Dự thảo nêu rõ, đối với tài sản kết cấu hạ tầng hàng không hình thành từ mua sắm, đưa vào sử dụng kể từ ngày Nghị định số .../2025/NĐ-CP có hiệu lực thi hành thì nguyên giá được xác định theo công thức sau:

Trong đó:

Các khoản chiết khấu thương mại hoặc giảm giá hoặc phạt người bán (nếu có) được trừ vào giá trị ghi trên hóa đơn chỉ được áp dụng trong trường hợp giá trị ghi trên hóa đơn bao gồm cả các khoản chiết khấu thương mại hoặc giảm giá hoặc phạt người bán.

Chi phí khác (nếu có) là các chi phí hợp lý liên quan trực tiếp đến việc mua sắm tài sản kết cấu hạ tầng hàng không mà cơ quan đã chi ra tính đến thời điểm đưa tài sản vào sử dụng. Trường hợp phát sinh chi phí chung cho nhiều tài sản kết cấu hạ tầng hàng không thì thực hiện phân bổ chi phí cho từng tài sản kết cấu hạ tầng hàng không theo tiêu chí cho phù hợp (như: Số lượng/khối lượng/chiều dài/diện tích/giá trị ghi trên hóa đơn của tài sản kết cấu hạ tầng hàng không phát sinh chi phí chung…).

Mời bạn đọc xem toàn văn dự thảo và góp ý tại đây.

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm