Dòng tiền trở lại thị trường hàng hóa nguyên liệu thế giới mạnh mẽ

(Chinhphu.vn) - Dòng tiền đã trở lại thị trường hàng hóa nguyên liệu thế giới một cách mạnh mẽ. Giá trị giao dịch toàn Sở Giao dịch Hàng hóa Việt Nam (MXV) ngày 20/2 lên mức gần 4.800 tỷ đồng.

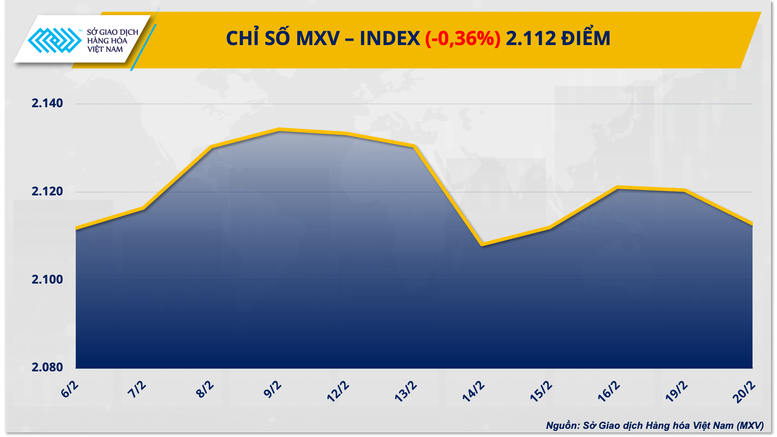

Số liệu từ MXV cho thấy, kết thúc ngày giao dịch hôm qua (20/2), lực bán mạnh chiếm ưu thế đã kéo chỉ số MXV-Index suy yếu 0,36% xuống 2.112 điểm. Dòng tiền đã trở lại thị trường hàng hóa nguyên liệu thế giới một cách mạnh mẽ. Giá trị giao dịch toàn Sở lên mức gần 4.800 tỷ đồng. Trên bảng giá hàng hóa, sắc xanh đỏ đan xen. Tuy nhiên, nổi bật nhất là nhóm năng lượng với 5/5 mặt hàng giá đồng loạt đi xuống, giá trị giao dịch tăng mạnh hơn 317% so với ngày hôm trước.

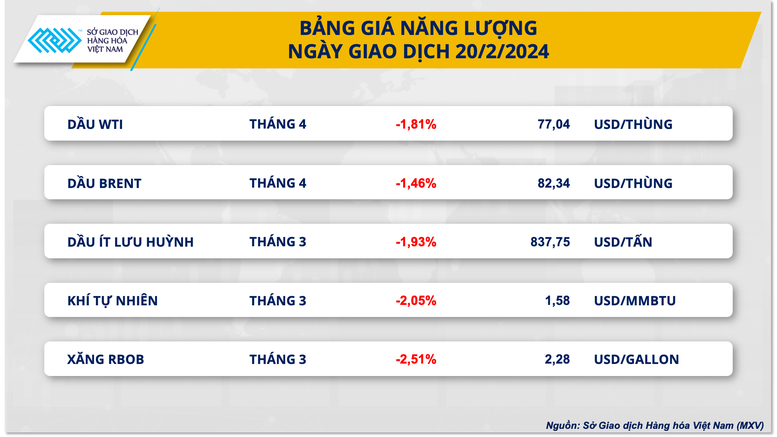

Giá dầu suy yếu từ mức cao nhất trong 3 tuần

Kết thúc ngày giao dịch 20/2, giá dầu suy yếu từ mức cao nhất trong 3 tuần qua. Chốt phiên, giá dầu WTI giảm 1,81% xuống 77,04 USD/thùng. Dầu Brent giảm 1,46% xuống 82,34 USD/thùng.

Kịch bản Cục Dự trữ Liên bang Mỹ (Fed) duy trì lãi suất cao trong thời gian dài hơn có thể gây áp lực lên tăng trưởng nhu cầu. Trường hợp hạ lãi suất vào tháng 3 gần như chắc chắn không thể xảy ra, trong khi các nhà đầu tư cũng đang ngày càng giảm đặt cược vào khả năng hạ lãi suất tại cuộc họp tháng 5. Theo khảo sát mới nhất của Reuters, có 53/104 nhà kinh tế cho rằng Fed bắt đầu hạ từ tháng 6 và chỉ có 33 người cho rằng Fed sẽ hạ lãi suất ngay từ tháng 5.

Bên cạnh đó, nhu cầu dầu thô cho hoạt động lọc dầu tại các nhà máy của Mỹ vẫn còn hạn chế do bảo trì theo mùa và sự cố ngừng hoạt động ngoài kế hoạch. Khảo sát sơ bộ của Reuters cho thấy tồn kho dầu thương mại của Mỹ trong tuần kết thúc vào ngày 16/2 dự kiến tiếp tục tăng 4,3 triệu thùng, sau mức tăng mạnh 12 triệu thùng của tuần trước đó.

Ngoài ra, giá cũng chịu sức ép dưới áp lực từ phía nguồn cung khi Angola có kế hoạch xuất khẩu 35 lô dầu thô vào tháng 4, cao hơn 1 lô hàng so với mức dự tính trong tháng 3. Trong khi đó, mặc dù đang gặp khó khăn tại thị trường châu Á với việc các chuyến hàng dầu thô Sokol chưa thể cập bến Ấn Độ, Nga đang tiếp tục tìm ra cho mình các thị trường mới. Cụ thể, khoảng 1,8 triệu thùng dầu thô của Nga sẽ đến Venezuela trên tàu VLCC Ligera, trong khi một lô hàng khác đang hướng tới Ghana. Tất cả các lý do trên khiến giá dầu đi xuống dù xung đột Trung Đông vẫn còn tiếp diễn.

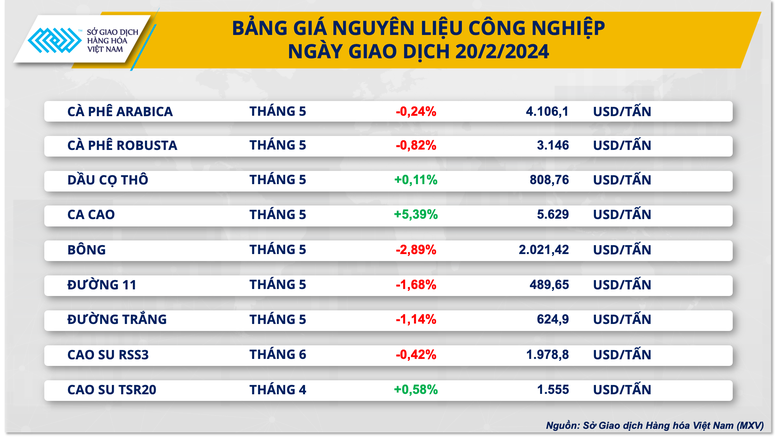

Nguồn cung cải thiện tạo sức ép lên giá cà phê

Theo MXV, khép lại phiên giao dịch 20/2, giá Arabica đánh mất 0,24% và giá Robusta quay đầu giảm gần 1%, sau 3 phiên tăng liên tiếp trước đó. Số liệu xuất khẩu tích cực từ quốc gia cung ứng cà phê lớn nhất thế giới, kết hợp với sự hồi phục của dữ liệu tồn kho đã tạo áp lực kép lên giá cà phê.

Theo Ban Thư ký Ngoại thương (Secex), trong 3 tuần đầu tháng 2/2024, Brazil đã xuất 127.600 tấn, tăng so với 122.400 tấn trong tháng 2/2023. Số liệu xuất khẩu tiếp tục tăng trong giai đoạn này giúp hóa giải lo ngại hạn chế nguồn cung do gián đoạn vận chuyển tại cảng Santos của Brazil.

Cùng với đó, tồn kho Arabica đạt chuẩn trên Sở ICE-US tiếp đà hồi phục khi tăng 4.800 bao trong phiên 16/2, nâng tổng lượng cà phê đã qua chứng nhận tại Sở lên trên 307.200 bao.

Giá bông giảm thêm 2,89%, là mức giảm mạnh nhất trong nhóm khi thị trường phản ứng với số liệu xuất khẩu bông lớn từ Brazil. Trong 3 tuần đầu tháng 2/2024, quốc gia Nam Mỹ đã xuất đi 146.300 tấn bông, tăng đột biến so với mức 43.160 tấn vào cùng kỳ năm trước, dữ liệu từ Secex. Các kiện hàng xuất khẩu từ Brazil được đẩy mạnh ra thị trường đã gây thêm sức ép cạnh tranh cho bông Mỹ và kéo giá đi xuống.

Giá đường 11 ghi nhận mức giảm 1,68% trong bối cảnh mùa vụ của Brazil đón nhận những tín hiệu tích cực. Tập đoàn công nghiệp Unica ước tính sản lượng đường tại khu vực Trung Nam, vùng sản xuất đường trọng điểm của Brazil trong nửa cuối tháng 1/2024 đạt 28.000 tấn, tăng 68,5% so với cùng kỳ năm trước. Điều này đã kéo sản lượng đường niên vụ 23/24 tính đến hết tháng 1/2024 tăng 25,5% so với cùng kỳ, lên 42,13 triệu tấn.

Ở chiều ngược lại, giá dầu cọ thô quay đầu hồi phục 0,47% khi tiếp tục hấp thụ những tín hiệu kém khả quan về nguồn cung tại Malaysia. Hiệp hội các nhà sản xuất dầu cọ bán đảo phía Nam của Malaysia dự kiến, sản lượng dầu cọ trong tháng 2 của Malaysia dự kiến giảm 17,2% so với tháng trước.