KienlongBank: Kiên định chuyển đổi số toàn diện để thúc đẩy tăng trưởng bền vững

(Chinhphu.vn) - KienlongBank xác định chuyển đổi số là trụ cột trong chiến lược phát triển và tầm nhìn của ngân hàng để định vị một hình ảnh ngân hàng số toàn diện, với trọng tâm là khách hàng, mang tới những trải nghiệm cá nhân hóa đa dạng, tiện ích và phù hợp cho từng khách hàng của mình.

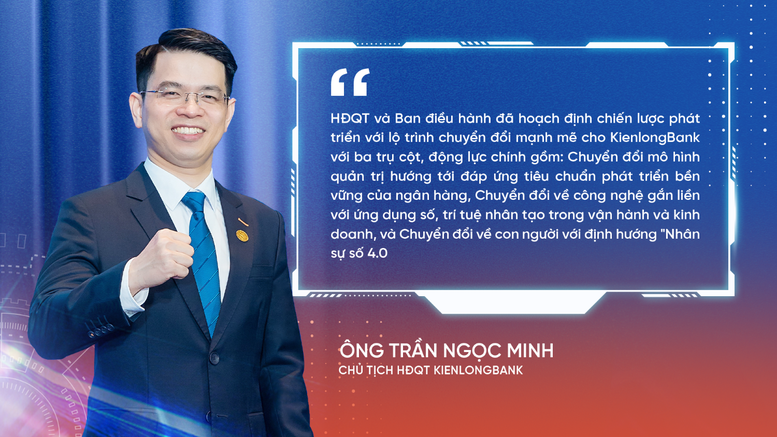

Chủ tịch HĐQT KienlongBank Trần Ngọc Minh khẳng định, KienlongBank kiên định với mục tiêu chuyển đổi số toàn diện để thúc đẩy tăng trưởng bền vững - Ảnh: VGP/PD

Ban lãnh đạo của KienlongBank đã tập trung chuyển đổi mạnh mẽ 3 trụ cột, động lực chính gồm: Chuyển đổi về công nghệ gắn liền với ứng dụng số, trí tuệ nhân tạo trong vận hành và kinh doanh; chuyển đổi mô hình quản trị hướng tới đáp ứng tiêu chuẩn phát triển bền vững của ngân hàng; chuyển đổi về con người với định hướng "Nhân sự số 4.0".

Theo ông Trần Ngọc Minh, Chủ tịch HĐQT Kienlongbank, dù quyết liệt đến tận cùng, nhưng công cuộc chuyển đổi số tại ngân hàng không phải là một cuộc chạy đua công nghệ. Tại KienlongBank, việc đổi mới công nghệ, chuyển đổi số được triển khai đồng bộ với việc nâng cao năng lực quản trị rủi ro và đảm bảo an toàn thông tin. Chuyển đổi số đóng vai trò như một bộ công cụ hữu ích để xây dựng và gia tăng các trải nghiệm ngân hàng làm hài lòng mọi khách hàng, gia tăng giá trị và lợi ích cho cổ đông, nhà đầu tư. Đây mới là mục đích cuối cùng mà KienlongBank hướng đến.

Nói về trụ cột chuyển đổi về công nghệ, ông Trần Ngọc Minh cho rằng, ngay từ thời điểm ban đầu, KienlongBank đã chọn cho mình một hướng đi rất thách thức, đó là phải tự chủ được công nghệ, đặc biệt là các công nghệ lõi, vốn là xương sống của ngành ngân hàng với nguồn nhân lực "in house" chất lượng cao, thay vì phụ thuộc vào việc mua bán các giải pháp đơn lẻ trên thị trường.

"Chiến lược này đòi hỏi sự đầu tư lớn và đồng bộ ngay từ bước đầu, đặc biệt là trong việc xây dựng đội ngũ nhân sự công nghệ cao trong các lĩnh vực nền tảng như AI, IoT, Big data... Tuy nhiên, chúng tôi xác định đây là giải pháp hiệu quả nhất để có thể tự chủ từ các quy trình vận hành lõi, nhằm hướng tới chuẩn mực ngân hàng số đúng nghĩa, chứ không chỉ dừng ở những mảng số hoá riêng lẻ. Đây cũng là giải pháp để KienlongBank có thể tham gia sâu hơn trong việc tạo ra những trải nghiệm mang tính độc bản cho người dùng cuối, hướng tới giá trị gia tăng thực sự cho khách hàng", ông Ngọc Minh nhận định.

Tuy nhiên, đây vẫn chỉ là những nền tảng bước đầu. Trong lộ trình tiếp theo, Chủ tịch Trần Ngọc Minh nhấn mạnh, KienlongBank đang tập trung ứng dụng tối đa các thành tựu của công nghệ AI và Big data để siêu cá nhân hóa trải nghiệm khách hàng, giảm thiểu chi phí vận hành. Cùng với đó là thúc đẩy mô hình Open banking và kết nối Open API với các bên thứ ba, đặc biệt trong các lĩnh vực fintech, tài chính, công nghệ... để từ đó tạo ra một kỷ nguyên thanh toán, quản lý tài chính với những bước tiến "vượt ngoài mong đợi" cho khách hàng.

KienlongBank tập trung phát triển các sản phẩm công nghệ tiên tiến, đi đầu về tính sáng tạo trong chuyển đổi số và để lại những dấu ấn khác biệt nhất định - Ảnh: VGP/PD

KienlongBank tập trung vào 3 định hướng chiến lược

Ông Nguyễn Văn Minh, Phó Tổng giám đốc phụ trách về công nghệ, chuyển đổi số của KienlongBank cho biết, ngân hàng sẽ triển khai dựa trên 3 định hướng chiến lược, và thực hiện tốt 3 định hướng này sẽ giúp ngân hàng tạo vị thế cạnh tranh.

Đầu tiên là làm chủ công nghệ với nguồn lực nhân sự chất lượng cao, một trong những mục tiêu cốt lõi tại KienlongBank. Hàng loạt sản phẩm nòng cốt, như nền tảng Digital banking, nền tảng Embedded banking (bao gồm máy thanh toán, máy STM), hệ thống phân tích dữ liệu AI… đang được KienlongBank phát triển bằng nguồn lực nội bộ, cho phép ngân hàng làm chủ các quy trình vận hành sâu bên trong lõi, hướng tới một chuẩn mực ngân hàng số đúng nghĩa.

Tiếp theo là triển khai toàn diện điện toán đám mây từ năm 2023, đưa tất cả các sản phẩm số vận hành trên nền tảng Cloud computing. Điều này không chỉ cho phép KienlongBank có không gian để phục vụ quy mô lớn khách hàng, mà còn tăng cường bảo mật, tối ưu chi phí vận hành.

Thứ ba là phát triển các sản phẩm công nghệ tiên tiến, đi đầu về tính sáng tạo trong chuyển đổi số và để lại những dấu ấn khác biệt nhất định. Điển hình là bộ giải pháp MyShop-Paybox - một giải pháp giúp các chủ cửa hàng quản lý dòng tiền một cách dễ dàng, an toàn trong giao dịch; Kienlongbank Pay - nền tảng ngân hàng mở, kết nối thanh toán với mọi tổ chức và doanh nghiệp, giúp mở rộng hệ sinh thái tài chính.

Tận dụng sức mạnh của dữ liệu để phục vụ khách hàng là một trong những định hướng chính được KienlongBank chú trọng trong giai đoạn tới. Dự kiến ngân hàng sẽ đưa vào hoạt động hệ thống Data warehouse và nền tảng phân tích dữ liệu bằng AI trong 2025, giúp tối ưu hóa khả năng thu thập, lưu trữ và phân tích dữ liệu khách hàng, mang tới những trải nghiệm liền mạch, thông minh hơn cũng như dự đoán và tối ưu hoá chiến lược kinh doanh.

Mục tiêu tiếp theo của KienlongBank là xây dựng một trung tâm đổi mới sáng tạo và khởi nghiệp, đóng vai trò nòng cốt trong việc nghiên cứu và phát triển các sản phẩm số đột phá để phục vụ chiến lược đường dài trong chuyển đổi số của ngân hàng.

Từng dấu ấn trên hành trình chuyển đổi số đang cho thấy sự bứt phá ngày càng mạnh mẽ của KienlongBank. Sự bứt phá ấy cũng khắc hoạ rõ nét bản lĩnh sáng tạo cũng như tinh thần đổi mới quyết liệt của những người đứng đầu và cả một đội ngũ đang bền bỉ và kiên định từng ngày để mang lại cho KienlongBank một diện mạo mới, một vị thế mới.

Phương Dung