THỊ TRƯỜNG HÀNG HÓA: Diễn biến trái chiều, cung - cầu tiếp tục chi phối giá

(Chinhphu.vn) - Thị trường hàng hóa nguyên liệu thế giới khởi động tuần mới với diễn biến trái chiều. Đóng cửa, lực mua có phần ưu thế giúp chỉ số MXV-Index nhích hơn 0,1% lên 2.306 điểm. Áp lực dư cung tiếp tục đè nặng lên nhóm nông sản, kéo giá lúa mì CBOT lùi sâu về vùng đáy mới trong bối cảnh Nga và Nam bán cầu tăng tốc xuất khẩu. Ở chiều ngược lại, quặng sắt phục hồi hơn 1% sau hai phiên suy yếu nhờ những tín hiệu thiếu hụt ngắn hạn tại Trung Quốc.

Áp lực từ Nga đẩy giá lúa mì suy yếu

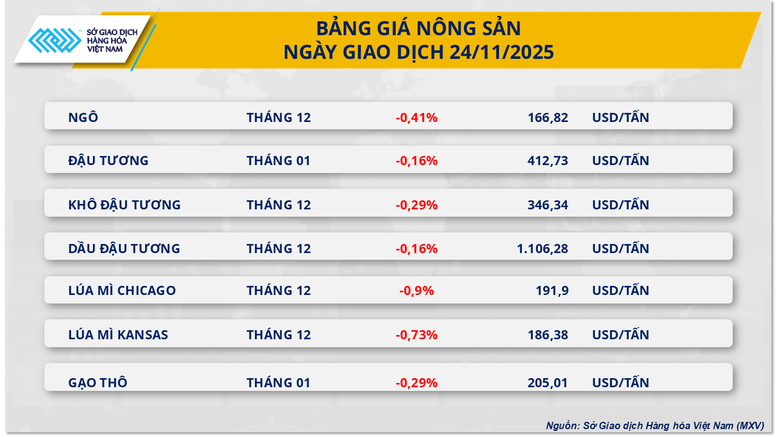

Phiên hôm qua chứng kiến sắc đỏ bao trùm trên cả 7 mặt hàng nhóm nông sản. Trong đó, giá lúa mì Chicago ghi nhận mức giảm mạnh nhất khi đánh mất tới gần 1%, đẩy giá mặt hàng này lùi về mốc 191,9 USD/tấn.

Theo Sở Giao dịch hàng hóa Việt Nam (MXV), nguyên nhân chính đẩy giá lúa mì giảm mạnh trong phiên hôm qua chủ yếu do giá xuất khẩu lúa mì Nga sụt mạnh cùng với những lo ngại về triển vọng nguồn cung dồi dào.

Theo công ty tư vấn IKAR, giá lúa mì Nga hàm lượng đạm 12,5% kỳ hạn giao cuối tháng 12 - đầu tháng 1 đã giảm xuống 228 USD/tấn vào cuối tuần qua. IKAR cũng ước tính lượng lúa mì xuất khẩu từ Nga trong tháng 11 sẽ đạt khoảng 5,2–5,4 triệu tấn.

Trong khi đó, con số này được SovEcon dự báo ở mức 4,7 triệu tấn, tăng 100.000 tấn so với ước tính trước. Nhờ năng suất kỷ lục tại Siberia, SovEcon cũng điều chỉnh tăng dự báo sản lượng lúa mì Nga năm 2025 sẽ được bổ sung thêm 0,8 triệu tấn, lên mức 88,6 triệu tấn. Công ty này còn công bố dự báo đầu tiên cho vụ mùa 2026, với sản lượng ước đạt 83,8 triệu tấn và có thể lên tới 87,9 triệu tấn theo kịch bản lạc quan.

Cùng với đó, nguồn cung lúa mì từ Nga và khu vực Biển Đen cũng đang nhận được tín hiệu hỗ trợ từ những tiến triển tích cực trong đàm phán hòa bình Nga - Ukraine. Một thỏa thuận ngừng bắn sẽ góp phần bảo đảm an ninh cho tuyến xuất khẩu chiến lược này.

Bên cạnh Nga, hai nhà cung cấp lớn khác là Argentina và Australia cũng ghi nhận mức tăng đáng kể của sản lượng. Theo Sàn Giao dịch ngũ cốc Buenos Aires, tiến độ thu hoạch lúa mì tại Argentina đạt 20,3% với năng suất cao hơn mức trung bình, đẩy ước tính sản lượng lên kỷ lục 24 triệu tấn.

Hiệp hội Công nghiệp ngũ cốc Tây Australia (GIWA) cũng điều chỉnh tăng dự báo sản lượng lúa mì niên vụ 2025-2026 thêm 420.000 tấn, lên mức 13,1 triệu tấn. Con số này cao hơn 3,7 triệu tấn so với dự báo ban đầu công bố hồi tháng 7, tiếp tục củng cố kỳ vọng về một vụ mùa bội thu tại Australia.

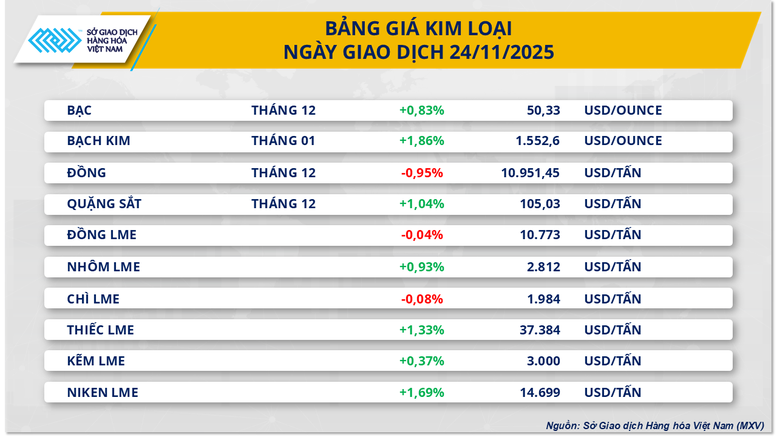

Ở chiều ngược lại, thị trường kim loại phiên hôm qua ghi nhận lực mua áp đảo với 8/10 mặt hàng đồng loạt đóng cửa trong sắc xanh. Tâm điểm của thị trường đổ dồn về quặng sắt khi giá mặt hàng này đã đảo chiều phục hồi trong phiên hôm qua, chấm dứt chuỗi giảm hai phiên giảm giá liên tiếp trước đó.

Cụ thể, giá quặng sắt hồi phục hơn 1%, lên mốc 105,03 USD/tấn - mức cao nhất kể từ đầu tháng. Giá quặng sắt ghi nhận bất ngờ hồi phục khi nỗi lo về sự thiếu hụt nguồn cung tại Trung Quốc - nhà sản xuất thép số một toàn cầu gia tăng.

Tại thị trường Việt Nam, trong bối cảnh giá nguyên liệu thế giới biến động phức tạp và không có xu hướng rõ ràng trong 3 tháng gần đây, giá thép xây dựng trong nước vẫn duy trì ổn định từ tháng 9 đến nay chủ yếu nhờ hỗ trợ từ nhu cầu nội địa. Theo ghi nhận sáng 25/11, giá thép cuộn CB240 ở mức 13,5 triệu đồng/tấn, trong khi thép thanh vằn D10 CB300 dao động quanh 13,09 triệu đồng/tấn.

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm