THỊ TRƯỜNG HÀNG HÓA: Giá cà phê tăng mạnh, dầu WTI rơi khỏi ngưỡng 60 USD/thùng

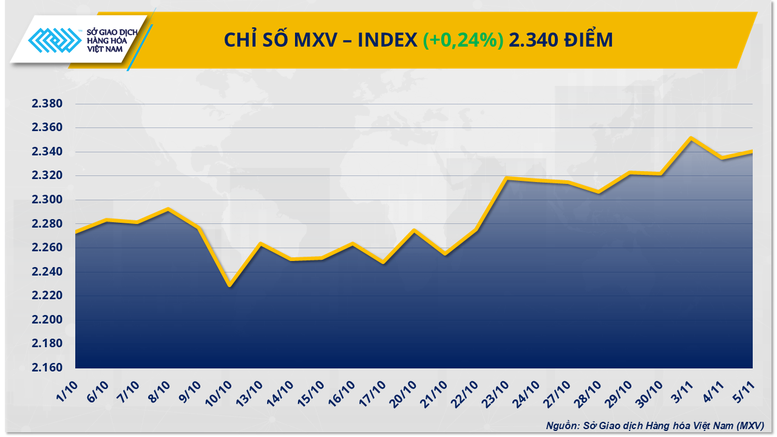

(Chinhphu.vn) - Cà phê tiếp tục là tâm điểm chú ý của thị trường hàng hóa trong phiên ngày 5/11, khi giá Arabica vượt mốc 9.000 USD/tấn, tiệm cận đỉnh thiết lập hồi giữa tháng 10. Ngược lại, tâm lý thận trọng bao trùm thị trường năng lượng khi cả 5 mặt hàng đồng loạt giảm giá. Kết phiên, lực mua mạnh ở nhiều mặt hàng chủ chốt đã giúp chỉ số MXV-Index nhích nhẹ 0,2%, lên 2.340 điểm.

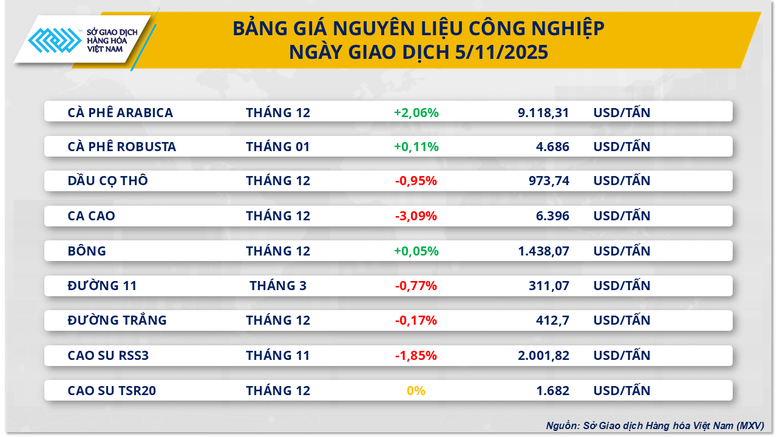

Nguồn cung eo hẹp, giá cà phê toàn cầu tiếp tục “nóng”

Kết thúc phiên giao dịch ngày hôm qua, thị trường nguyên liệu công nghiệp ghi nhận những diễn biến tương đối trái chiều. Đáng chú ý, tình trạng thiếu hụt nguồn cung tiếp tục đẩy giá cà phê đi lên. Cụ thể, giá cà phê Arabica tăng hơn 2% lên mức 9.118 USD/tấn - tiến sát mức cao nhất hồi giữa tháng 10; trong khi giá cà phê Robusta cũng tăng 0,1% lên mức 4.686 USD/tấn.

Theo Sở Giao dịch hàng hóa Việt Nam (MXV), lo ngại về thiếu hụt nguồn cung tại Brazil tiếp tục là yếu tố then chốt hỗ trợ giá cà phê trên thị trường quốc tế. Cơ quan Cung ứng Quốc gia Brazil (Conab) mới công bố dự báo cho biết sản lượng cà phê niên vụ 2025-2026 của nước này ước chỉ đạt 55,2 triệu bao, giảm gần 2% so với năm trước. Trong đó, sản lượng Robusta dự kiến đạt mức kỷ lục 20,1 triệu bao, nhưng sản lượng Arabica - loại cà phê chủ lực của Brazil lại giảm hơn 11%, xuống dưới 35,2 triệu bao. Nguyên nhân được xác định là do điều kiện thời tiết bất lợi cùng chu kỳ sinh trưởng “hai năm một lần” của cây cà phê, khiến năng suất sau vụ đạt đỉnh thường sụt giảm rõ rệt.

Ngoài yếu tố sản xuất, nguồn cung trên sàn ICE cũng đang bị siết chặt. Lượng tồn kho Arabica được giám sát liên tục giảm, hiện chỉ còn khoảng 22.000 bao - mức thấp kỷ lục trong nhiều năm qua.

Tại các vùng trồng chủ chốt, tình hình sản xuất tiếp tục đối mặt nhiều trở ngại. Ở Brazil, đợt nắng nóng đầu tháng 10 đã làm cháy và rụng nụ hoa, gây rủi ro nghiêm trọng cho mùa vụ 2026-2027. Còn tại Tây Nguyên, mưa lớn kéo dài trong thời gian thu hoạch khiến tiến độ bị đình trệ đáng kể. Dự báo bão Kalmaegi có sức gió mạnh cấp 13-14, giật cấp 17 sẽ đổ bộ khu vực này vào ngày 7/11, mang theo lượng mưa rất lớn. Dự báo khí tượng cho thấy Gia Lai có thể nhận thêm 212,5 mm mưa, trong khi Đắk Lắk dự kiến sẽ hứng chịu thêm 139 mm trong 15 ngày tới, khiến độ ẩm vùng trồng vốn đã ở mức cao nay càng cao hơn nữa.

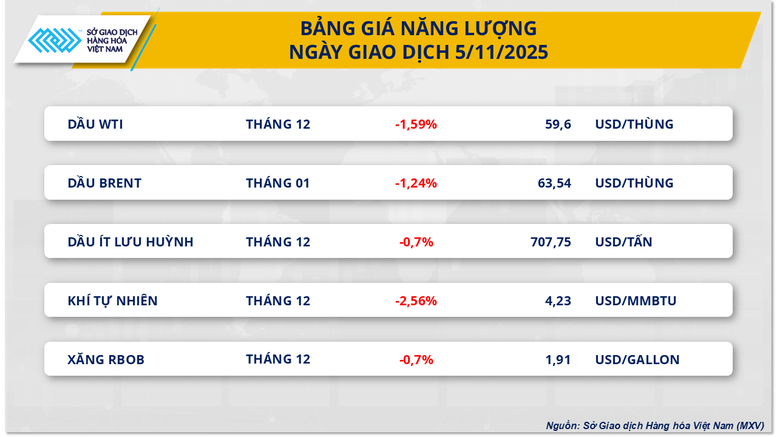

Viễn cảnh dư cung tiếp tục đè nặng lên giá dầu

Ở chiều ngược lại, theo ghi nhận từ MXV, thị trường năng lượng phiên hôm qua chìm sâu trong sắc đỏ. Trong đó, giá dầu thế giới tiếp tục chịu áp lực giảm trước triển vọng dư cung toàn cầu ngày càng rõ rệt, đặc biệt sau sự xuất hiện của báo cáo mới nhất từ Cơ quan Thông tin Năng lượng Mỹ (EIA). Kết thúc phiên giao dịch ngày 5/11, giá dầu WTI đã một lần nữa rơi khỏi ngưỡng 60 USD/thùng, ghi nhận mức giảm khoảng 1,6% và dừng ở mốc 59,6 USD/thùng; trong khi giá dầu Brent cũng quay trở lại mốc 63,5 USD/thùng, tương ứng với mức giảm khoảng 1,3%.

Số liệu báo cáo từ EIA cho thấy dự trữ dầu thô thương mại tại Mỹ trong tuần cuối cùng của tháng 10 đã tăng tới hơn 5 triệu thùng, mức tăng mạnh nhất kể từ tháng 7. Viện Dầu mỏ Mỹ (API) cũng ghi nhận kết quả tương tự, ước tính tồn kho cũng đã đạt 6,5 triệu thùng - cao hơn hẳn so với mức dự đóa của thị trường.

Theo nhà phân tích trưởng Matt Smith thuộc Kpler, "sự phục hồi của hoạt động nhập khẩu cùng sự chậm lại trong hạt động lọc dầu khi mà các nhà máy đang tiến hành bảo dưỡng định kỳ”. Trong tuần kết thúc ngày 31/10, Mỹ nhập khẩu trung bình 5,9 triệu thùng dầu mỗi ngày, tăng gần 900.000 thùng so với tuần trước.

Những thông tin trên càng củng cố thêm cho viễn cảnh dư cung trên toàn cầu, vốn đã được dự báo từ trước do khả năng tăng gia tăng ngùn cung không chỉ đến từ nhóm OPEC+ mà còn từ cả các quốc gia châu Mỹ, bao gồm cả Canada. Trong bản kế hoạch ngân sách mới được công bố, Ottawa dự kiến sẽ loại bỏ quy định về khí phát thải trong hoạt động khai thác dầu khí, kéo theo đó là nguồn cũng có thể sẽ gia tăng từ quốc gia Bắc Mỹ này.

Trong tuần qua, giá dầu thế giới đã giảm khoảng 1,5-2%. Tuy nhiên, biến động này chưa phản ánh đồng đều trên các sàn giao dịch sản phẩm dầu thành phẩm. Tại sàn SGX (Singapore), giá xăng RON92 và RON95 giảm gần 2%, trong khi nhóm sản phẩm dầu lại tăng 2,5-3%.

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm