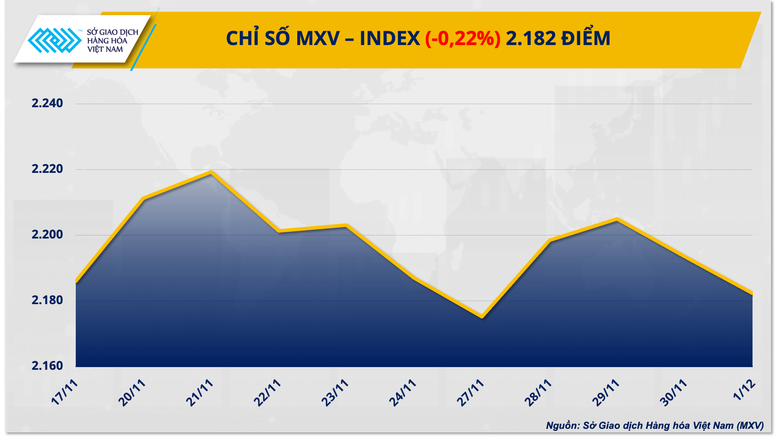

Giá hàng hoá nguyên liệu trải qua tuần biến động mạnh

(Chinhphu.vn) - Số liệu từ Sở Giao dịch hàng hóa Việt Nam (MXV) cho thấy, thị trường hàng hóa nguyên liệu thế giới vừa trải qua một tuần có những biến động rất đáng chú ý.

Trong số 31 mặt hàng đang được giao dịch liên thông thế giới tại MXV, có tới 10 mặt hàng ghi nhận mức biến động trên 4%. Mặc dù vậy, sự trái chiều của các mặt hàng quan trọng khiến chỉ số MXV-Index chốt tuần chỉ giảm nhẹ 0,22% xuống 2.182 điểm. Giá trị giao dịch toàn Sở trung bình đạt trên 4.700 tỷ đồng mỗi ngày, tăng mạnh tới 56% so với tuần trước đó.

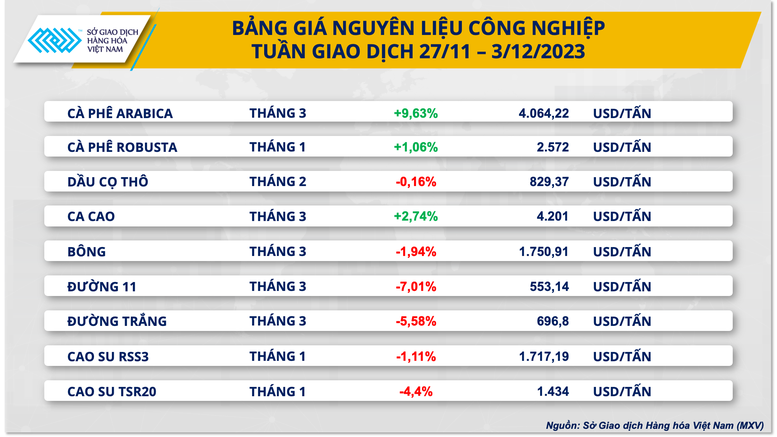

Tuần qua, thị trường cũng dồn chú ý vào 2 nhóm hàng là dầu thô và cà phê. Trong đó, giá dầu có tuần giảm thứ 6 liên tiếp và là chuỗi đi xuống theo tuần dài nhất kể từ tháng 10/2018. Ngược lại, giá cà phê Arabica lại tăng vọt gần 10% lên 4.064 USD/tấn; giá cà phê Robusta cũng cao hơn 1% lên 2.572 USD/tấn.

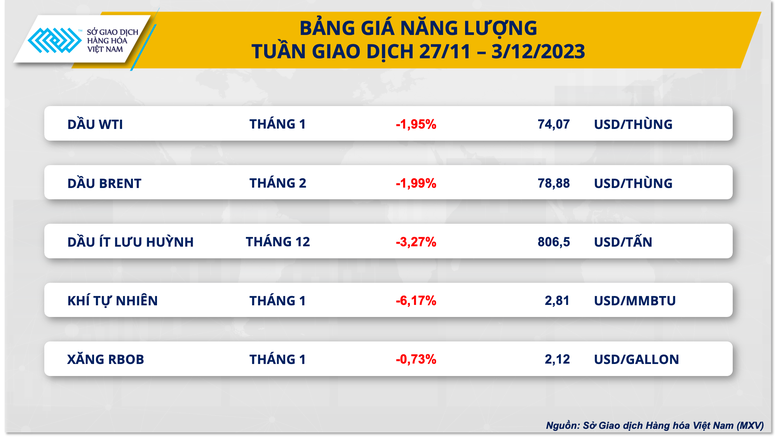

Giá dầu giảm tuần thứ 6 liên tiếp

Kết thúc tuần giao dịch 27/11 - 3/12, giá dầu ghi nhận tuần giảm thứ 6 liên tiếp, chuỗi giảm theo tuần dài nhất kể từ tháng 10/2018. Cụ thể, dầu WTI kỳ hạn tháng 1 năm sau rơi khỏi mốc 75 USD/thùng, giảm 1,95% xuống còn 74,07 USD/thùng. Dầu Brent kỳ hạn tháng 2 mất mốc 80 USD/thùng, giảm gần 2% xuống 78,88 USD/thùng.

Tâm điểm của thị trường trong tuần qua hướng về cuộc họp của Tổ chức các nước xuất khẩu dầu mỏ (OPEC+) vào ngày 30/11. Nỗi lo về kế hoạch cắt giảm sản lượng sâu hơn của nhóm đã đẩy giá dầu tăng 2 phiên liên tiếp trước thềm cuộc họp. Tuy nhiên, quyết định về hình thức cắt giảm sản lượng của nhóm trong quý I năm sau đều là “tự nguyện”, đã khiến các nhà đầu tư thất vọng, kéo giá đảo chiều giảm.

Cụ thể, Saudi Arabia, Nga và các thành viên khác của OPEC+ đã đồng ý cắt giảm sản lượng tự nguyện ở mức gần 2 triệu thùng mỗi ngày trong quý đầu tiên của năm 2024. Trong số đó, ít nhất 1,3 triệu thùng/ngày là từ việc gia hạn các biện pháp hạn chế tự nguyện mà Saudi Arabia và Nga đã áp dụng trong thời gian qua. Do đó, mức cắt giảm tự nguyện thêm trên thực tế là khoảng 900.000 thùng/ngày.

Tính chất “tự nguyện” gây ra sự hoài nghi về mức độ tuân thủ cam kết, đồng thời cho thấy sự khó khăn trong việc đồng thuận về sản lượng giữa các thành viên. Do đó, giá dầu đã giảm mạnh và xoá bỏ mọi mức tăng trong tuần chỉ trong hai phiên cuối tuần.

Theo khảo sát của Reuters, nhà xuất khẩu dầu hàng đầu thế giới Saudi Arabia có thể giảm giá dầu Arab Light sang châu Á lần đầu tiên sau 7 tháng, bất chấp việc gia hạn cắt giảm sản lượng tự nguyện, do nguồn cung dồi dào và nhu cầu ảm đạm.

Nhìn chung, nguồn cung ngoài OPEC+ có chiều hướng gia tăng dần bù đắp cho khoảng trống từ các thành viên trong nhóm, gây áp lực cho giá dầu. Điển hình là Mỹ với sản lượng kỳ lục 13,2 triệu thùng/ngày tiếp tục được duy trì trong tuần trước. Báo cáo dầu khí của hãng Baker Hughes trong tuần kết thúc ngày 1/12 cũng cho thấy số giàn khoan dầu khí đã tăng 3 giàn lên mức 625 giàn hoạt động.

Cà phê Arabica tăng sốc gần 10%

Ở chiều ngược lại, cà phê Arabica là điểm sáng của toàn thị trường khi ghi nhận mức tăng lên tới gần 10%. MXV cho biết tồn kho đạt chuẩn bất ngờ sụt mạnh, kết hợp cùng kỳ vọng giá tăng của giới đầu cơ đã đẩy giá mặt hàng này lên mức cao nhất trong hơn 5 tháng.

Bên cạnh đó, giới đầu cơ vẫn tiếp tục tăng mua khi kỳ vọng giá sẽ tăng. Đồng USD đang suy yếu có thể hạn chế nhu cầu xuất khẩu của các quốc gia cung ứng như Brazil.

Giá Robusta trong tuần trước cũng tăng nhẹ 1,06%, chủ yếu nhờ lực kéo từ giá Arabica.

Ngoài ra, giá một số mặt hàng nhóm nguyên liệu công nghiệp đóng cửa tuần qua đều hạ, trong đó, giá 2 mặt đường cùng ghi nhận mức giảm mạnh lần lượt 7,01% với đường 11 và 5,58% với đường trắng. Triển vọng nguồn cung đường tích cực tại Brazil, kết hợp cùng giá dầu giảm đã tạo nên áp lực kép đối với giá.