Thông qua Luật Thuế thu nhập cá nhân (sửa đổi): Hộ kinh doanh thu dưới 500 triệu đồng/năm được miễn thuế

(Chinhphu.vn) - Quốc hội vừa thông qua Luật Thuế thu nhập cá nhân (sửa đổi) cùng nhiều nội dung điều chỉnh trong Luật Quản lý thuế, trong đó điểm thay đổi quan trọng và nhận được sự quan tâm lớn từ cộng đồng hộ kinh doanh là việc nâng mức doanh thu được miễn thuế từ 200 triệu đồng/năm lên 500 triệu đồng/năm.

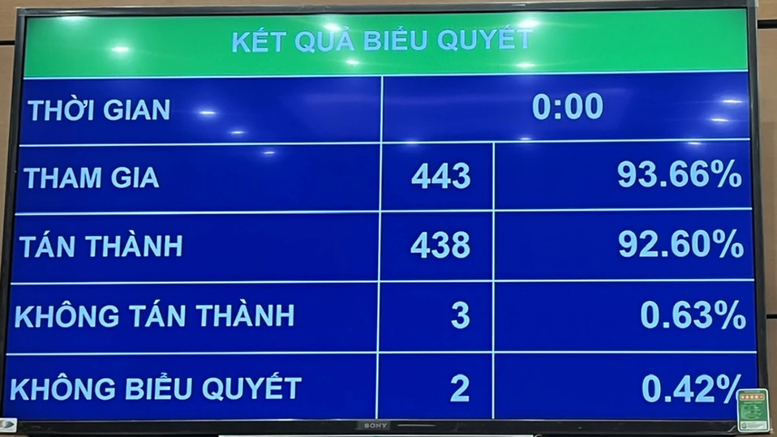

Kết quả biểu quyết Luật Thuế thu nhập cá nhân (sửa đổi)

Sáng 10/12, Quốc hội đã thông qua Luật Thuế thu nhập cá nhân (sửa đổi) và một số nội dung sửa đổi trong Luật Quản lý thuế. Theo đó, mức doanh thu mà hộ, cá nhân kinh doanh được miễn thuế được nâng từ 200 triệu đồng/năm lên 500 triệu đồng/năm.

Đây được xem là bước cải cách mạnh mẽ nhằm giảm gánh nặng về thủ tục và chi phí tuân thủ cho khu vực kinh tế cá thể, đồng thời phù hợp với bối cảnh phục hồi sản xuất kinh doanh và việc điều chỉnh mặt bằng giá chung.

Theo quy định mới, hộ và cá nhân kinh doanh có tổng doanh thu không vượt 500 triệu đồng trong năm tài chính sẽ không phải nộp thuế thu nhập cá nhân, cũng như không phải nộp thuế giá trị gia tăng.

Việc nâng ngưỡng doanh thu không chịu thuế lên mức mới được kỳ vọng tạo thêm động lực để các hộ kinh doanh nhỏ có thêm dư địa tích lũy, mở rộng hoạt động và chính thức hóa mô hình kinh doanh của mình.

Đối với nhóm hộ, cá nhân kinh doanh có doanh thu từ trên 500 triệu đồng đến 3 tỷ đồng/năm, luật cho phép người nộp thuế được tự lựa chọn phương pháp tính thuế phù hợp.

Có hai cách tính chính: Một là tính theo thu nhập thực tế, tức doanh thu trừ chi phí hợp lý, phần thu nhập chịu thuế được áp mức thuế suất 15%. Hai là tính theo tỷ lệ trên doanh thu, trong đó chỉ phần doanh thu vượt mức 500 triệu đồng mới được đưa vào căn cứ tính thuế.

Sự linh hoạt này nhằm đảm bảo công bằng hơn, phản ánh đúng năng lực và thực tế kinh doanh của từng hộ.

Luật sửa đổi cũng giữ nguyên mức giảm trừ gia cảnh hiện hành: 15,5 triệu đồng/tháng đối với bản thân người nộp thuế và 6,2 triệu đồng/tháng cho mỗi người phụ thuộc.

Điều này giúp bảo vệ tốt hơn nhóm người lao động có thu nhập thấp hoặc có nhiều trách nhiệm nuôi dưỡng trong gia đình, đồng thời duy trì sự ổn định của chính sách trong giai đoạn chuyển tiếp.

Quy định mới tạo dư địa phát triển kinh tế cơ sở

Thống kê cho thấy Việt Nam hiện có hơn 2,54 triệu hộ kinh doanh, trong đó khoảng 90% hộ có mức doanh thu dưới 500 triệu đồng mỗi năm.

Điều này đồng nghĩa với việc phần lớn hộ kinh doanh trên cả nước sẽ được miễn thuế theo mức điều chỉnh mới. Không chỉ giảm áp lực tài chính, chính sách còn được kỳ vọng thúc đẩy các hộ kinh doanh chuyển đổi, mở rộng quy mô và hoạt động minh bạch hơn, đóng góp tích cực vào tăng trưởng kinh tế chung.

Việc điều chỉnh ngưỡng doanh thu chịu thuế lần này thể hiện xu hướng cải cách thuế theo hướng hiện đại, công bằng và phù hợp với thực tiễn thị trường.

Chính sách mới không chỉ tạo thuận lợi cho khu vực kinh tế hộ gia đình mà còn góp phần mở rộng cơ sở thuế theo hướng bền vững, nuôi dưỡng nguồn thu dài hạn cho ngân sách Nhà nước trong tương lai.

Phương Liên