Hướng dẫn thực hiện chính sách tăng thu từ hoạt động xuất nhập khẩu qua Cảng biển Nghi Sơn (Thanh Hóa)

(Chinhphu.vn) - Chính phủ vừa ban hành Nghị định số 134/2024/NĐ-CP về chính sách tăng thu từ hoạt động xuất nhập khẩu qua Cảng biển Nghi Sơn tỉnh Thanh Hóa.

Cảng biển Nghi Sơn - Ảnh: Báo Thanh Hóa

Nghị định này quy định về việc thực hiện chính sách tăng thu từ hoạt động xuất nhập khẩu qua Cảng biển Nghi Sơn tỉnh Thanh Hóa theo quy định tại khoản 2 Điều 3 Nghị quyết số 37/2021/QH15 ngày 13 tháng 11 năm 2021 của Quốc hội về thí điểm một số cơ chế, chính sách đặc thù phát triển tỉnh Thanh Hóa.

Khoản 2 Điều 3 Nghị quyết số 37/2021/QH15 quy định: Hằng năm, ngân sách trung ương bổ sung có mục tiêu cho ngân sách tỉnh Thanh Hóa không quá 70% số tăng thu từ hoạt động xuất khẩu, nhập khẩu qua Cảng biển Nghi Sơn so với dự toán Thủ tướng Chính phủ giao (không bao gồm thuế giá trị gia tăng của hàng hóa nhập khẩu để đầu tư hình thành tài sản cố định hoặc để sản xuất hàng hóa xuất khẩu được ngân sách trung ương hoàn thuế giá trị gia tăng) nhưng không vượt quá số tăng thu từ hoạt động xuất khẩu, nhập khẩu qua Cảng biển Nghi Sơn so với số thu thực hiện năm trước và ngân sách trung ương không hụt thu để đầu tư phát triển hệ thống hạ tầng kỹ thuật, hoàn thành việc di dân, tái định cư trong Khu kinh tế Nghi Sơn nhằm tạo quỹ đất sạch cho việc thu hút đầu tư các dự án trọng điểm tại Khu kinh tế Nghi Sơn.

Nghị định số 134/2024/NĐ-CP quy định: Chỉ xác định phạm vi số thu ngân sách từ hoạt động xuất nhập khẩu qua Cảng biển Nghi Sơn của các doanh nghiệp trên địa bàn tỉnh Thanh Hóa đăng ký tờ khai hải quan tại Cục Hải quan tỉnh Thanh Hóa.

Phạm vi xác định số thuế giá trị gia tăng của hàng hóa nhập khẩu để đầu tư hình thành tài sản cố định hoặc để sản xuất hàng hóa xuất khẩu được ngân sách trung ương hoàn thuế: Chỉ tính đối với số thuế giá trị gia tăng được hoàn của doanh nghiệp trên địa bàn tỉnh Thanh Hóa (không tính trừ thu hồi hoàn thuế giá trị gia tăng).

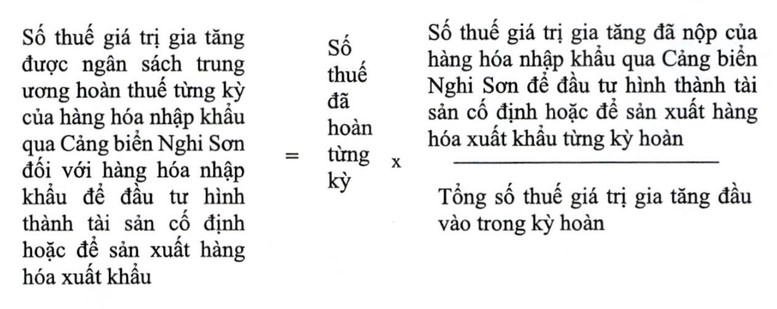

Số thuế giá trị gia tăng nhập khẩu được ngân sách trung ương hoàn thuế là số thuế giá trị gia tăng nhập khẩu tương ứng với số đã chi hoàn trong năm ngân sách, được xác định bằng công thức sau đây:

Trong đó:

a) Số thuế đã hoàn từng kỳ là số tiền hoàn thuế giá trị gia tăng theo Lệnh chi hoàn thuế đã được ngân sách trung ương chi hoàn trong năm ngân sách của các doanh nghiệp nhập khẩu qua Cảng biển Nghi Sơn, không tính trừ số thu hồi hoàn thuế giá trị gia tăng (nếu phát sinh).

b) Số thuế giá trị gia tăng đã nộp của hàng hóa nhập khẩu qua Cảng biển Nghi Sơn để đầu tư hình thành tài sản cố định hoặc để sản xuất hàng hóa xuất khẩu từng kỳ hoàn là tổng số thuế giá trị gia tăng đã nộp khâu nhập khẩu của các doanh nghiệp nhập khẩu qua Cảng biển Nghi Sơn tương ứng kỳ hoàn thuế (căn cứ số hải quan cung cấp và số người nộp thuế kê khai).

c) Tổng số thuế giá trị gia tăng đầu vào trong kỳ hoàn của từng hồ sơ là tổng số thuế giá trị gia tăng đã nộp khâu nhập khẩu cộng với số thuế giá trị gia tăng mua vào trong nước đủ điều kiện khấu trừ của các doanh nghiệp nhập khẩu qua Cảng biển Nghi Sơn.

Chính phủ giao Bộ Tài chính có trách nhiệm chủ trì, phối hợp với Bộ Kế hoạch và Đầu tư, các bộ, ngành có liên quan và UBND tỉnh Thanh Hóa kiểm tra tình hình thực hiện chính sách tăng thu từ hoạt động xuất nhập khẩu qua Cảng biển Nghi Sơn.

UBND tỉnh Thanh Hóa có trách nhiệm chỉ đạo các cơ quan liên quan tại địa phương thực hiện chính sách tăng thu từ hoạt động xuất nhập khẩu qua Cảng biển Nghi Sơn theo quy định tại Nghị định này và các văn bản pháp luật có liên quan; phối hợp với Bộ Tài chính và các bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ liên quan kiểm tra, giám sát tình hình thực hiện chính sách tăng thu từ hoạt động xuất nhập khẩu qua Cảng biển Nghi Sơn.

Nghị định này có hiệu lực từ ngày 21/10/2024, áp dụng cho 05 năm từ năm ngân sách 2022 đến năm ngân sách 2026.

Minh Hiển

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm